Finanzen

Zeigt alle 7 Ergebnisse

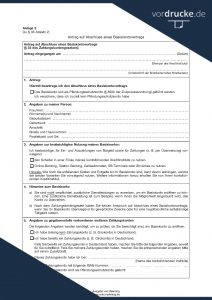

Voraussetzungen für die Konteneröffnung

In der heutigen Zeit stellt ein Konto die Grundlage für den Empfang von Zahlungen wie dem monatlichen Gehalt dar. Damit lassen sich Überweisungen tätigen und mit der Bankkarte beim Automaten der gewünschte Geldbetrag abheben. Darüber hinaus ist bei den Filialen der ausgewählten Bank das Einzahlen von Bargeld möglich sowie das Einstellen von Daueraufträgen, um Miete, Versicherungen und sonstige Verpflichtungen zu begleichen. In der Regel gewährt die Bank dem Inhaber des Kontos einen Dispokredit, wenn die regelmäßigen Einnahmen ausreichend hoch sind.

Zu den Voraussetzungen für die Konteneröffnung gehört die Volljährigkeit des Antragsstellers, bei Minderjährigen ist eine Zustimmung der Eltern notwendig. Des Weiteren ist eine genügende Bonität erforderlich, welche mit der Schufa-Auskunft ermittelt wird. Ebenso ist eine private Verwendung des Kontos obligatorisch. Außerdem muss ein stabiles monatliches Einkommen vorhanden sein sowie ein Wohnsitz und gegebenenfalls ein Arbeitsplatz in Deutschland.

Basiskonto eröffnen

Für Personen mit negativen Schufa-Einträgen und einer geringen Bonität gestaltet es sich oft problematisch ein normales Girokonto bei einer Bank zu eröffnen. Dazu gehören auch Asylbewerber, Obdachlose und Empfänger von Hartz-IV, ebenso wie Austauschstudenten, Flüchtlinge und Saisonarbeiter. Wem das Girokonto aufgrund einer vorherigen Pfändung gekündigt wurde, zählt ebenfalls zu diesem Personenkreis. Als Lösung gibt es das Basiskonto, welches als eine Art Ersatz für normale Girokonten dient und eine gesetzliche Verpflichtung für Banken darstellt.

Wer als Verbraucher finanziell schlechter dasteht, kann mit dem Basiskonto auf Guthabenbasis sowohl Geld überweisen als auch abbuchen lassen. Außerdem ist damit das Abheben von Bargeld am Automaten und das Bezahlen von Einkäufen möglich. Allerdings kann der Inhaber das Konto nicht überziehen, da die Banken dafür keinen Dispokredit einräumen.

Grenzüberschreitende Konteneröffnung

Inzwischen arbeiten und leben immer mehr Menschen nicht nur im eigenen Heimatland, sondern auch im Rest der Europäischen Union und vielen anderen Ländern. Dabei kommt es zwangsläufig zu finanziellen Aktivitäten, bei denen es früher notwendig war, mehrere Konten in den betreffenden Ländern zu haben. Dank der grenzüberschreitenden Konteneröffnung lassen sich bargeldlose Euro-Zahlungen vom Konto innerhalb des kompletten SEPA-Raumes vornehmen.

Bei internationalen Überweisungen ist entweder die IBAN oder die Kontonummer und der BIC des Zahlungsempfängers anzugeben. Für die Eröffnung muss bei der Bank der geänderte Wohnsitz im Ausland angegeben werden. Wenn es bei grenzüberschreitenden Zahlungen zu einer Umrechnung bei der Währung kommt, können dafür allerdings Entgelte anfallen.

Kontowechsel durchführen

Heutzutage gibt es ein großes Angebot an Banken, die unterschiedliche Gebühren für die Kontoführung nehmen. Deswegen lohnt sich ein Vergleich und eventuell ein Kontowechsel, um Kosten zu sparen. Laut Gesetz sind die alte und die neue Bank zu einer Zusammenarbeit verpflichtet, damit der Wechsel unproblematisch über die Bühne geht. So muss das bisherige Finanzinstitut eine Übersicht aller durchgeführten Buchungen der letzten 13 Monate bereitstellen.

Des Weiteren unterrichtet die zukünftige Bank schriftlich alle involvierten Zahlungspartner von der neuen Kontoverbindung. Falls der Kontowechsel misslingt, haften beide Banken für Schäden, die daraus entstehen. Außerdem sollte der Wechsel innerhalb von zwölf Geschäftstagen vollzogen sein.