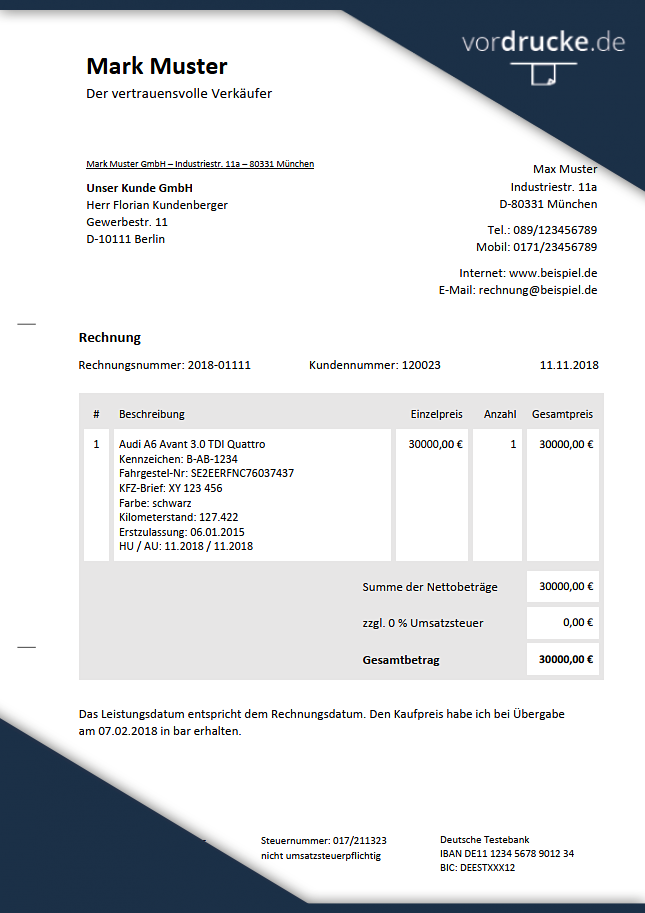

Beschreibung

Fehler auf Rechnungen

Ob eine fehlerhafte Beschreibung der erbrachten Leistung, das falsche Datum oder ein falscher Betrag – es gibt viele Angaben, bei denen Ihnen auf Ihrer Rechnung ein Fehler unterlaufen kann, der eine Rechnungskorrektur erforderlich macht.

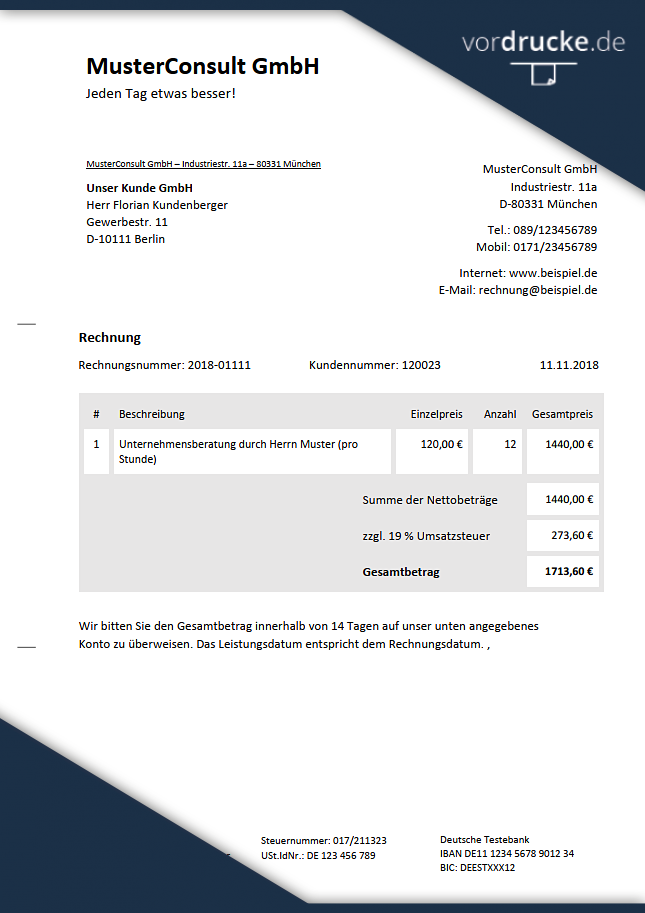

Rechnungskorrekturen bei ungebuchten Belegen

Bei ungebuchten Belegen können Sie die Korrektur der Rechnung von Hand vornehmen. Falls Sie die Rechnung bereits an den Kunden geschickt haben, ist es möglich, ihm die Korrektur in Form eines separaten Anschreibens mitzuteilen. Dieses muss die Buchhaltung des Kunden dann mit der Rechnung gemeinsam aufbewahren.

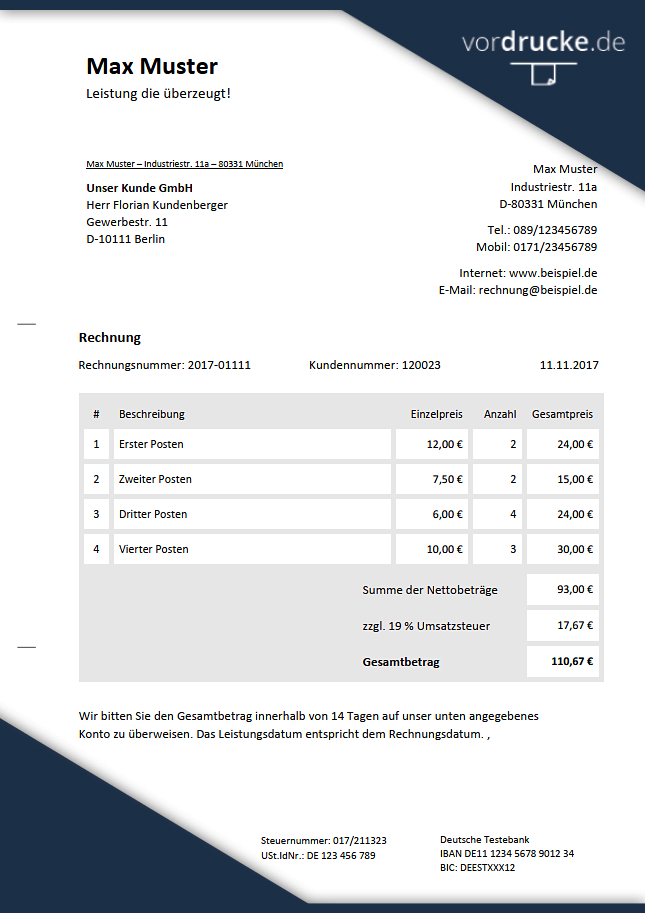

Rechnungskorrekturen bei gebuchten Belegen

Wurde die Rechnung bei Ihrem Kunden bereits gebucht, ist es notwendig, diese zu stornieren und einen neuen Beleg auszustellen. In der Stornorechnung wird der Betrag aus der fehlerhaften Rechnung gutgeschrieben und mit der korrigierten Rechnung die zu zahlende Summe erneut abgerechnet.

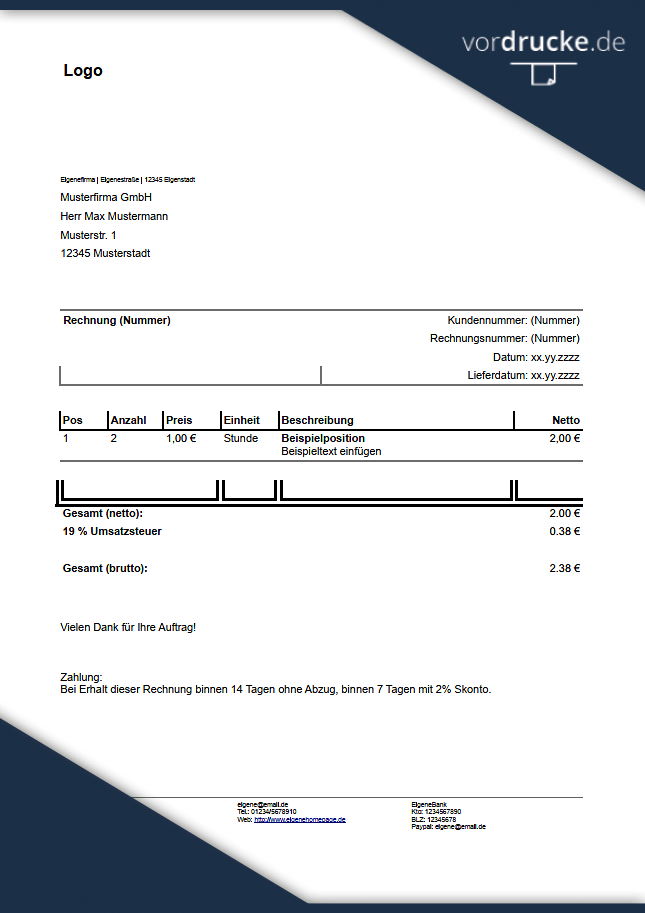

Muster-Rechnungskorrektur downloaden

Mit unserem Muster stellen Rechnungskorrekturen kein Problem dar. Nutzen Sie einfach die Vorlage, die Sie sich auf dieser Seite herunterladen können. Nach dem Download als Word-Datei können Sie die notwendigen Angaben ganz einfach an Ihrem PC ergänzen und müssen Ihre Rechnungskorrektur dann nur noch ausdrucken.