Beschreibung

Wer kann die Befreiung von der Umsatzsteuer geltend machen?

Grundsätzlich gilt in Deutschland eine allgemeine Umsatzsteuer von 19% und eine ermäßigte Umsatzsteuer von 7% auf beispielsweise Lebensmittel oder Zeitschriften. Diese Umsatzsteuer besteuert den Mehrwert, den ein Produkt oder eine Dienstleistung im laufenden Prozess seiner Herstellung oder Erbringung erlangt.

Generell muss jeder Unternehmer, welcher eine Rechnung für eine Ware oder eine Dienstleistung ausstellt, die Umsatzsteuer ausweisen. Diese ist dann an das Finanzamt abzuführen. Die Zahllast liegt dabei beim Endverbraucher.

Es gibt jedoch Ausnahmen von dieser Regel. Hierbei handelt es sich um die so genannten Kleinunternehmer. Diese Regelung trifft zudem auch auf einige Freiberufler und bestimmte steuerbefreite Umsätze zu. Hierzu zählen diverse Umsätze von Vertretern einer Bausparkasse oder Versicherungsmaklern sowie die Vermietung und Verpachtung von Grundstücken. Die Tätigkeit von beispielsweise Hebammen und bestimmte Umsätze im Bildungsbereich gehören ebenso dazu.

Die Regelung für Kleinunternehmer im Detail

Die Umstände, wann ein Unternehmer als Kleinunternehmer einzuordnen ist, werden in §19 des Umsatzsteuergesetzes festgehalten. Als Kleinunternehmer gilt demnach, wer im Vorjahr einen Umsatz nicht größer als 17.500EUR vorzuweisen hat und wer im laufenden Geschäftsjahr die Umsatzgröße von 50.000EUR nicht übersteigen wird. Durch diese Regelung sollen sowohl den Unternehmern selbst, aber auch den Finanzbehörden, großer Aufwand hinsichtlich Umsatzsteuervoranmeldung und aufwendiger Buchführung erspart werden.

Diese Kleinunternehmer dürfen in ihren Rechnungen keine Umsatzsteuer ausweisen und müssen zudem immer einen Vermerk auf ihren Rechnungsdokumenten anbringen, dass sie nach §19 UStG Kleinunternehmer sind und demnach die Umsatzsteuerbefreiung gilt.

Die korrekte Kleinunternehmerrechnung

Kleinunternehmer dürfen zwar die Umsatzsteuer auf ihren Rechnungen nicht ausweisen und sind auch nicht zum Vorsteuerabzug berechtigt, dennoch müssen Sie sich bei der Rechnungsstellung an Vorgaben halten. Diese Vorgaben resultieren daraus, dass das Umsatzsteuergesetz trotzdem gilt und demnach auch die Bedingungen für eine korrekt gestellte Rechnung eingehalten werden müssen.

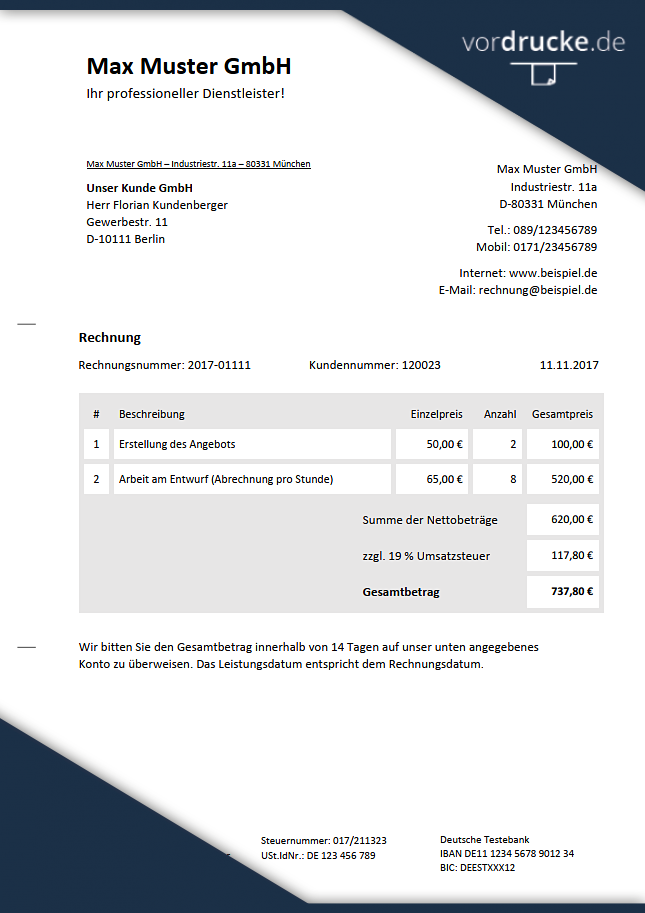

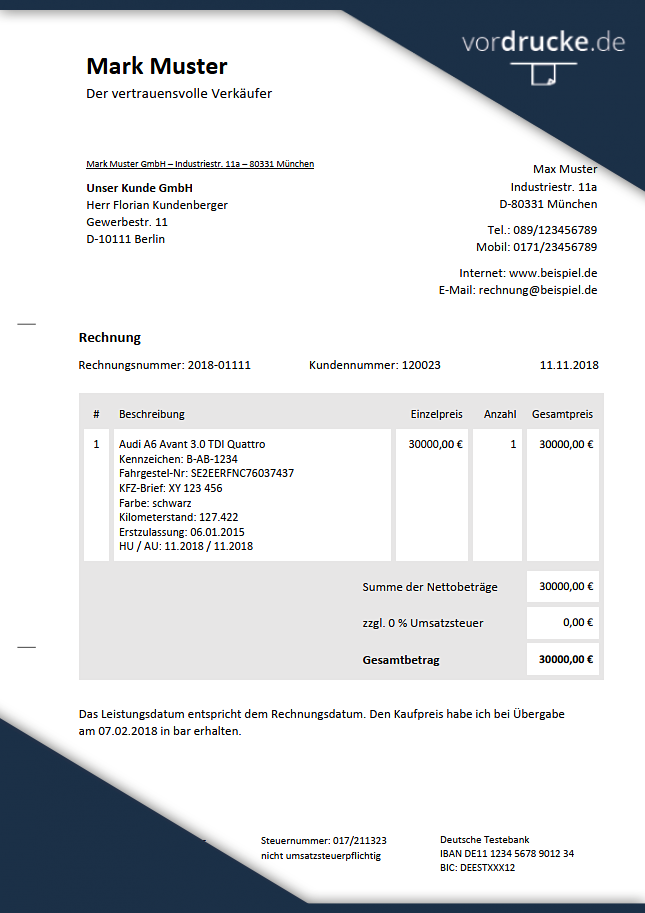

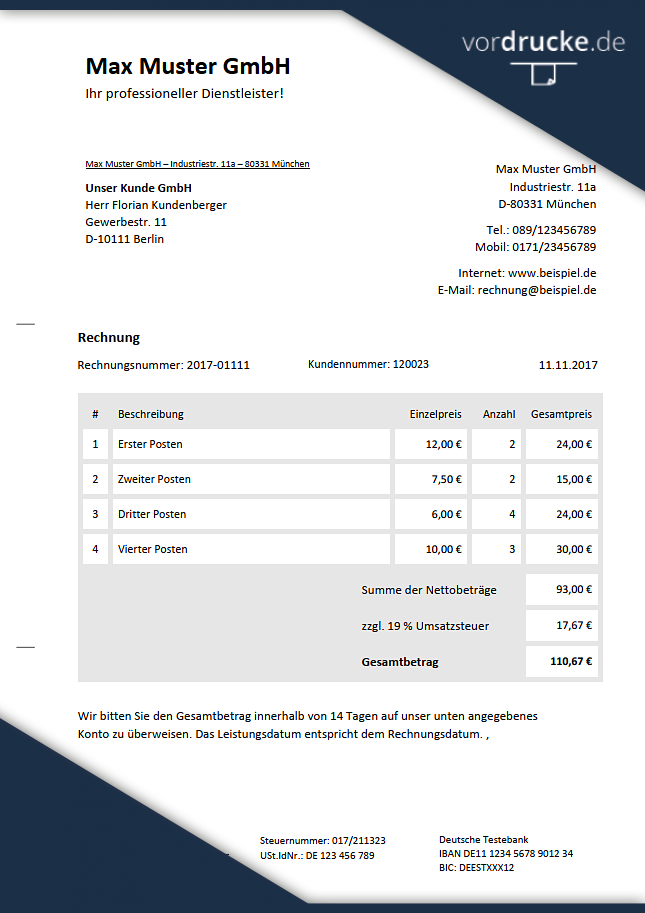

Daher gelten auch für die Kleinunternehmer die Pflichtangaben nach §14 Umsatzsteuergesetz. Dabei handelt es sich um die Angabe des vollständigen Name und der Adresse des Unternehmers, welcher die Leistung erbracht oder die Ware geliefert hat, die Steuernummer unter der der Betrieb beim zuständigen Finanzamt gemeldet ist, das Rechnungdatum, das Leistungsdatum und eine fortlaufende Rechnungsnummer. In diesem Punkt findet sich also keine Erleichterung für Kleinunternehmer im Vergleich zu Unternehmers, welche keine Umsatzsteuerbefreiung erlangen können.

Ganz entscheidend für die Rechnungsstellung in diesem Zusammenhang ist die Nennung der Befreiung in der Rechnung. Hierbei ist der Unternehmer jedoch nicht verpflichtet die negativ klingende Beschreibung “Kleinunternehmer-Regelung” zu nutzen. Ein Vermerk, wie etwa “Es wird keine Umsatzsteuer gemäß §19 UStG berechnet” genügt hier vollkommen.

Unsere Vorlage für die Rechnung ohne Umsatzsteuer wird Ihnen das Leben erleichtern

Sie sehen also, dass selbst die Befreiung von der Umsatzsteuer bewirkt in der Rechnungslegung keine zusätzlichen Erleichterungen. Im Gegenteil, es sind sogar zusätzliche Angaben zu beachten, damit der Rechnungsempfänger über alle rechtlichen Gegebenheiten informiert ist.