Beschreibung

Es ist völlig unerheblich, ob es sich bei dem Auftraggeber um ein großes Unternehmen oder aber um einen Privatmann handelt. Letzterer möchte die Leistung nämlich gegebenenfalls als Werbungskosten von seiner Steuer absetzen und benötigt dafür eine ebenso finanzamtstaugliche Rechnung. Damit alle Voraussetzungen für eine solche Rechnung erfüllt sind, muss der Rechnungssteller, also der Coach oder der Berater einige Aspekte beachten. Schließlich verlangt das Finanzamt eine ganze Reihe an Pflichtangaben, die auf keinen Fall fehlen dürfen.

Die Pflichtangaben

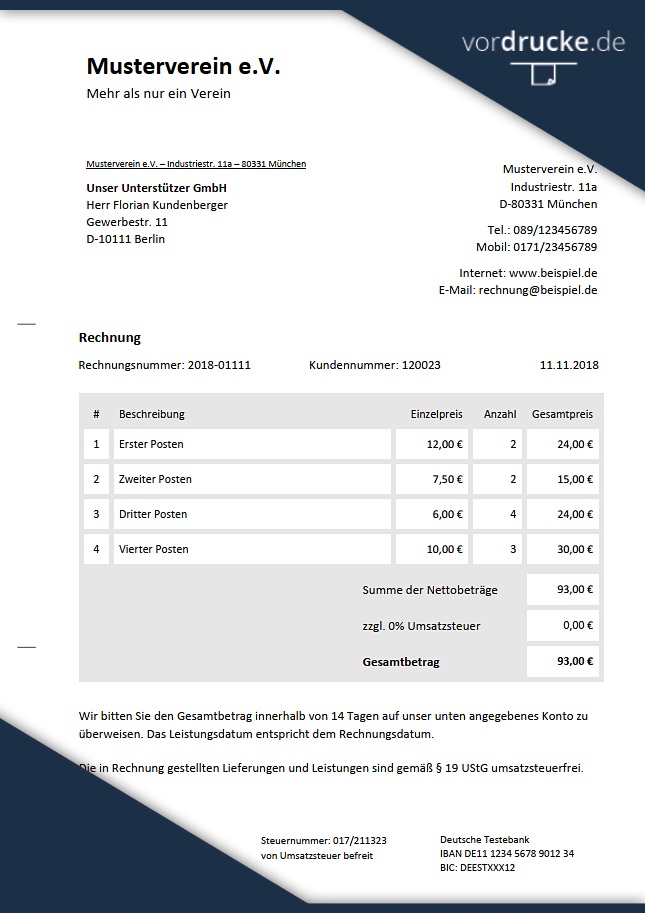

Jede Rechnung muss einige Pflichtangaben enthalten. Welche das sind, wurde vom Gesetzgeber im Umsatzsteuergesetz (UStG) in § 14 Absatz 4 geregelt. In unserer Rechnungsvorlage für Beratung sind diese natürlich bereits vorgesehen. Der Paragraf ist übrigens auch dann gültig, wenn für die Transaktion keine Umsatzsteuerpflicht vorliegt. Folglich muss diese Norm auch von Kleinunternehmern beachtet werden.

Ganz wichtig ist natürlich die Angabe des eigenen Namens beziehungsweise des Firmennamens sowie die vollständige Anschrift des Betriebs. Bei Freiberuflern kann das durchaus auch die Adresse der eigenen Wohnung sein, insofern keine Geschäftsstätte genutzt wird. Weiterhin darf Ihre Steuernummer nicht fehlen. Wenn möglich sollte außerdem auch die Steuer-ID angegeben werden.

Besonders wichtig für die eigene Buchhaltung des Beraters ist die Angabe der fortlaufend vergebenen Rechnungsnummer. Im Falle einer Steuerprüfung muss diese auf jeder Rechnung und in lückenloser Reihenfolge angegeben sein. Darüber hinaus muss natürlich auch der Name und die Adresse des Auftraggebers auf der Rechnung zu sehen sein. Diese beiden Aspekte sind allerdings nur dann zwingend notwendig, wenn sich die Rechnungssumme auf einen Geldbetrag von über 250 Euro beläuft. Liegt der Wert der erbrachten Leistung darunter, kann auf die Rechnungsnummer und die Empfängeradresse verzichtet werden – empfehlenswert ist dies aufgrund der eigenen Übersicht allerdings nicht.

Berater erbringen zumeist erst ihre Leistung, bevor sie eine Rechnung schreiben. Insofern ist es wichtig, dass aus der Rechnung hervorgeht, wann die Rechnung geschrieben und wann die Leistung erbracht wurde. Sollte es sich in beiden Fällen um dasselbe Datum handeln, genügt natürlich die einmalige Datumsangabe.

Weiter geht es dann mit dem Nettobetrag. Hier fassen Sie die Beträge aller in Rechnung gestellten Beträge zusammen. Vergessen Sie auch die knappe Beschreibung der erbrachten Leistung nicht. Warum diese wichtig ist, erfahren Sie im nächsten Abschnitt.

Die Besonderheiten bei der Rechnungserstellung für Beratungsdienstleistungen

Berater sind gefragter denn je. Viele Unternehmen finanzieren ihren Mitarbeitern in höheren Positionen einen eigenen Coach, der sie bei ihrer Tätigkeit unterstützt, sie motiviert oder in bestimmten Angelegenheiten behilflich ist. Gleichzeitig gibt es da allerdings auch Führungs- und Fachkräfte, die einen Berater engagieren, diese Dienstleistung allerdings etwas diskreter in Anspruch nehmen möchten. Folglich zahlen sie den Coach aus der eigenen Tasche.

Während das Unternehmen, das seinen Managerinnen und Managern die Beratungsdienstleistung zukommen lässt, eine saubere Buchführung vorweisen können muss, wird derjenige, der die Dienstleistung aus eigener Tasche zahlt, die Rechnung als Werbungskosten bei der jährlichen Steuer absetzen wollen. In beiden Fällen ist es enorm wichtig, dass der Bezug zur beruflichen Tätigkeit des Klienten aus der Rechnung hervorgeht.

Ein Coach sollte deshalb niemals Rechnungen schreiben, in denen seine Dienstleistung als einfache Beratungsdienstleistung deklariert wird. Damit das Finanzamt die Rechnung später auch vollständig akzeptiert, muss der erbrachte Dienst so ausführlich wie möglich benannt werden. Anstelle des Begriffs “Beratung” sollte hier also klar hervorgehen, ob es sich möglicherweise um einen Rhetorikkurs oder um eine Beratung zur Steigerung der Führungskompetenzen handelt.

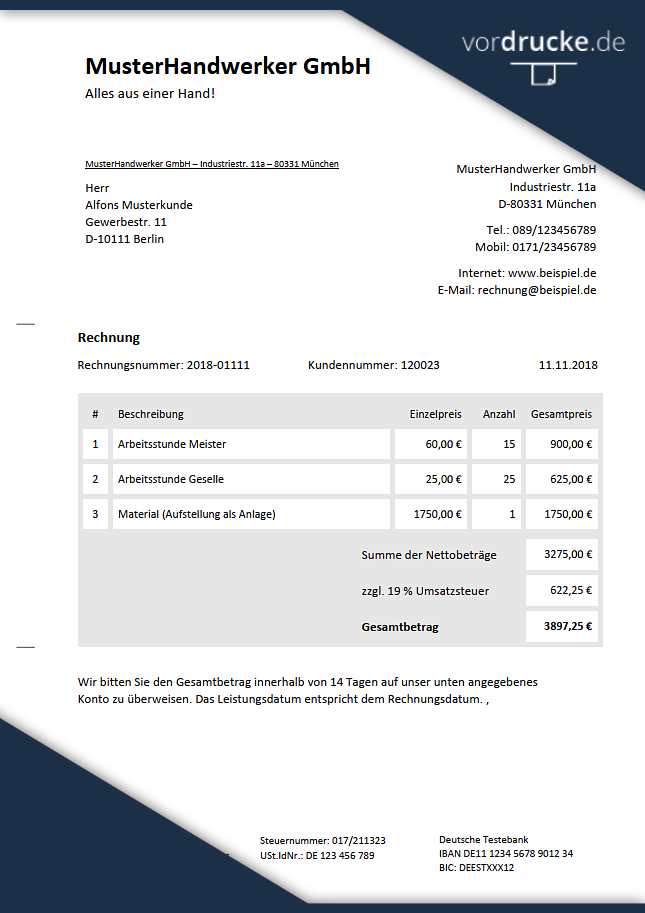

Doch das ist noch nicht alles. Speziell die Berater müssen die Anzahl der Stunden, in denen sie für den Rechnungsempfänger tätig waren, genau angeben. Dabei sollte auch der berechnete Stundensatz nicht vergessen werden. Die einzige Ausnahme ist hier, wenn ein Pauschalhonorar vereinbart wurde. Dann müssen die Stunden nicht zwangsläufig angegeben werden. Wichtig ist allerdings, dass beim Lesen der Rechnung klar erkennbar ist, dass es sich um ein Pauschalhonorar handelt. Ist bereits im Vorfeld ein schriftlicher Vertrag geschlossen worden, in dem die erbrachten Leistungen genauer beschrieben sind, kann natürlich auch auf diesen verwiesen werden.

Differenzierung freiberuflich / gewerblich

Berater erbringen normalerweise Leistungen “höherer Art”. Das bedeutet, dass sie – insofern sie selbstständig tätig sind – zu den Freiberuflern zählen. Einige Finanzämter zählen die Tätigkeit als Coach allerdings zum Gewerbe. In diesem Fall haben Sie anstelle einer Meldung zur Freiberuflichkeit eine Gewerbeanmeldung gemacht.

Sollten Sie tatsächlich als gewerblicher Berater tätig sein, unterliegen Sie dem Gewerbesteuergesetz und gehören der Industrie- und Handelskammer an. Sind Sie hingegen offiziell Freiberufler, treffen Sie diese Pflichten nicht.

Steuerliche Angaben

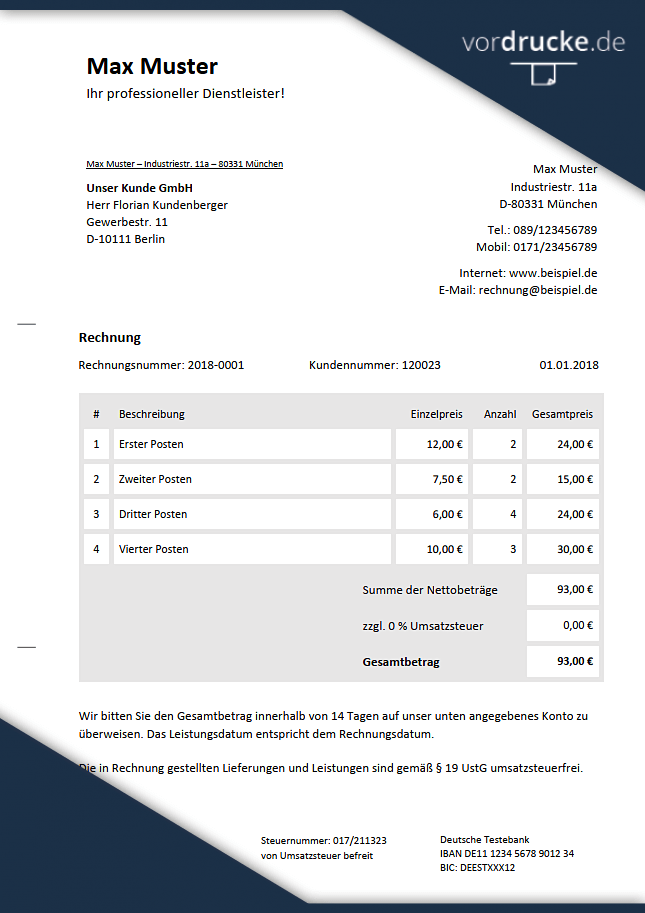

Unabhängig davon, ob Sie nun gewerblich oder freiberuflich tätig sind, Sie müssen sich an die steuerlichen Vorschriften zur Rechnungsstellung halten. Zunächst einmal ist es wichtig, dass Sie wissen, ob Sie die Kleinunternehmerregelung gemäß § 19 UStG in Anspruch nehmen oder nicht. Ist Ihr Jahresumsatz niedriger als 17.500 Euro, können Sie als Kleinunternehmer tätig werden. Das hat zur Folge, dass Sie die sonst fällig werdende Mehrwertsteuer nicht an das Finanzamt abführen müssen.

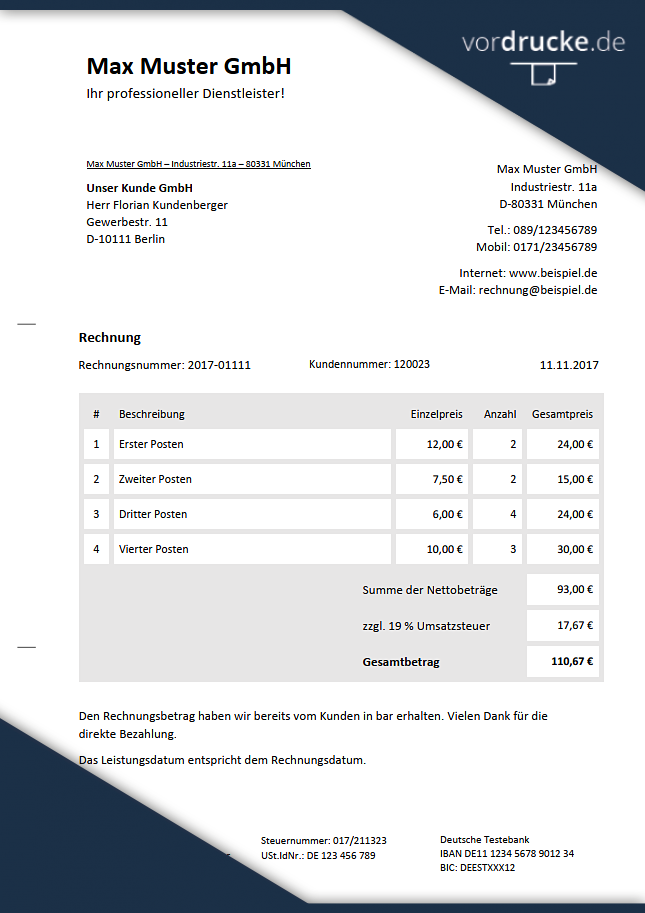

Liegt Ihr Jahresumsatz hingegen über 17.500 Euro, müssen Sie eine monatliche Umsatzsteuer-Voranmeldung bei Ihrem Finanzamt abgeben und folglich auch den Mehrwertsteuersatz in Prozent und den Mehrwertsteuerbetrag in Euro auf Ihren Rechnungen angeben. Neben dem Nettobetrag, der ebenfalls auf der Rechnung stehen muss, ist dann auch der Bruttobetrag anzugeben. Folglich müssen Sie auf der Rechnung auch Ihre Umsatzsteuer-Identifikationsnummer angeben.