Beschreibung

Innergemeinschaftliche Lieferung? Was ist das?

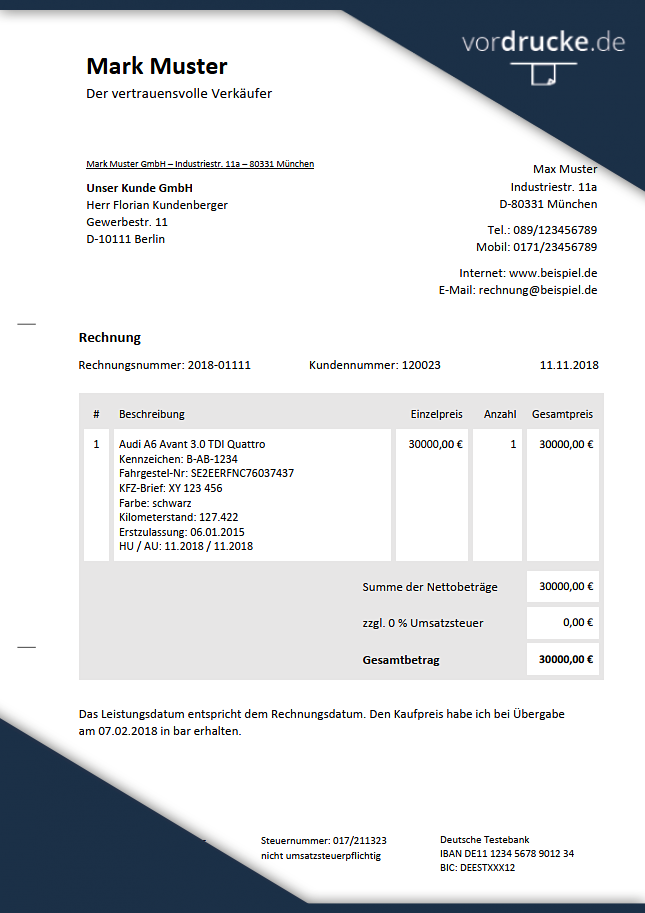

Eine innergemeinschaftliche Lieferung beschreibt grenzüberschreitende Lieferungen innerhalb der EU.

Diese Geschäftsvorgänge kommen in unserer heutigen Zeit häufiger zustande, als wir denken. Immer öfter werden Waren von Deutschland an ausländische Unternehmen versendet.

Zum Beispiel verkauft ein deutsches Maschinenbauunternehmen Anlagen, die ein französischer Automobilhersteller dringend für seine Produktion benötigt. Die Versendung der Anlage von Deutschland nach Frankreich wird diese Lieferung als “innergemeinschaftlich” bezeichnet.

Vorraussetzungen

Um in den Genuss der Steuerbefreiung zu kommen, gibt es allerdings einige Voraussetzungen, die zu erfüllen sind:

- Der Gegenstand der Lieferung muss von Deutschland in ein anderes EU-Mitgliedsstaat gelangen.

- Der Abnehmer ist ein Unternehmer, der die anfallende Umsatzsteuer in seinem Land abführt. Als Nachweis reicht aus, wenn er seine Umsatzsteuer-Identifikationsnummer (USt-IdNr.) gegenüber dem Lieferanten verwendet.

- Die Ware findet im Unternehmen des Käufers Verwendung.

- Die Besteuerung des Erwerbs findet in einem anderen EU-Mitgliedsstaat statt.

In dem vorherigen geschilderten Beispiel müsste der deutsche Maschinenbauhersteller keine Umsatzsteuer in seiner Rechnung ausweisen, weil der französische Automobilproduzent, diese an seine zuständige Finanzbehörde zahlt.

Vorzüge bringen auch Pflichten mit sich

Um sicherzugehen, dass die Voraussetzungen erfüllt sind, wird in diesem Fall der leistende Unternehmer in die Pflicht genommen. Er muss letztendlich durch Buch- und Belegnachweispflicht dem Finanzamt darlegen können, dass die Voraussetzungen für die Steuerbefreiung tatsächlich vorliegen.

Neben einer Gelangensbestätigung, einer Spediteurbescheinigung sowie dem Nachweis, dass die USt-IdNr. des Kunden gültig ist, muss zudem auch noch die Rechnung stimmen.

Sind nämlich die Anforderungen an eine ordnungsgemäße Rechnung nicht erfüllt, müssen Sie im schlimmsten Fall mit einer ordentlichen Nachzahlung beim örtlichen Finanzamt rechnen.

Um dies zu vermeiden, sollten Sie strengstens die nachfolgenden Kriterien für eine Rechnungsausstellung beachten:

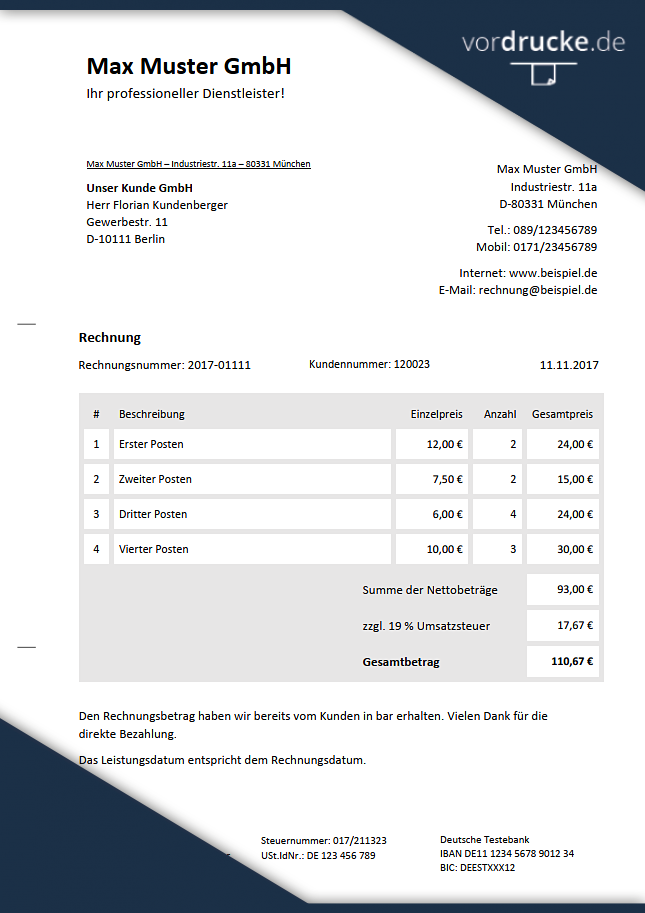

- Firma, Name und Anschrift des Rechnungsausstellers

- Firma, Name und Anschrift des Rechnungsempfängers

- Die Steuernummer sowie USt-IdNr. des leistenden Unternehmers

- Das Ausstellungsdatum der Rechnung

- Die jeweilige Rechnungsnummer

- Die Art und die Anzahl der gelieferten Waren

- Das richtige Lieferdatum

- Das nach Steuersätzen und -befreiungen aufgeschlüsselte Entgelt

- Im Voraus vereinbarte Minderung des Entgelts

- Das Entgelt und der hierauf entfallende Steuerbetrag

Neben den Pflichtangaben gibt es noch spezielle Vorgaben für die innergemeinschaftliche Lieferung:

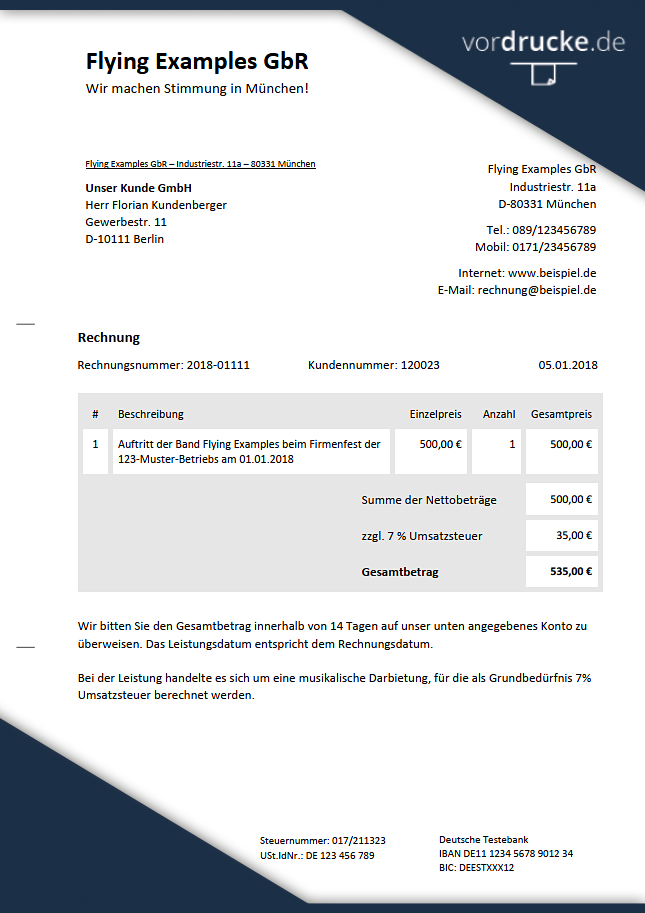

- Die USt-IdNr. des Leistungsempfängers

- Der Hinweis auf die Steuerbefreiung mit dem Vermerk “innergemeinschaftliche Lieferung”

- Umstellung der Rechnung auf Euro-Beträge, falls in einer ausländischen Währung abgerechnet wurde

Kostenlose Vorlagen zum Download

Die Praxis zeigt, dass Unternehmer selten ohne professionelle Unterstützung an alle Formalitäten denken und diese auch rechtssicher umsetzen. Mit unserer kostenlosen Rechnungsvorlage für EU-Lieferungsleister schaffen Sie Abhilfe. Neben der einfachen Bearbeitung beinhalten die Rechnungsvorlagen alle nötigen Anforderungen.